详细介绍

预见2022:《2022年中国太阳能电池产业全景图谱》(附市场供需、竞争格局、发展前途等)

太阳能电池行业主要上市公司:目前国内太阳能电池制造业的上市企业主要有通威股份(600438.SH)、隆基股份(601012.SH)、中利集团(002309.SZ)、晶澳科技(002459.SZ)、协鑫集成(002506.SZ)、东方日升(300118.SZ)、中来股份(300393.SZ)、航天机电(600151.SH)、亿晶光电(600537.SH)、爱旭股份(600732.SH)、天合光能(688599.SH)、拓日新能(002218.SZ)、爱康科技(002610.SZ)、亚玛顿(002623.SZ)等。

太阳能电池又称为“太阳能芯片”或“光伏电池”,是一种利用太阳光直接发电的光电半导体薄片。它只要被满足一定照度条件的光照到,瞬间就可输出电压及在有回路的情况下产生电流。

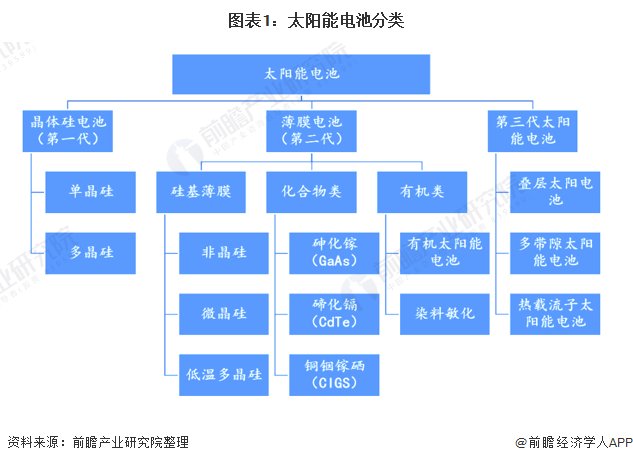

根据半导体材料的不同,可以将太阳能电池分为晶硅太阳能电池和薄膜太阳能电池。晶硅电池是研究最早、最先进入应用的第一代太阳能电池技术,按照材料的形态可分为单晶硅电池和多晶硅电池,其中单晶硅电池根据基体硅片掺杂不同又分为P型电池和N型电池。目前应用最为广泛的单晶PERC电池即为P型单晶硅电池,而TOPCon、异质结、IBC等新型太阳能电池技术主要是指N型单晶硅电池。

我国光伏行业于2005年左右受欧洲市场需求拉动起步,十几年来实现了从无到有、从有到强的跨越式大发展,建立了完整的市场环境和配套环境,慢慢的变成了我国为数不多、可以同步参与国际竞争并达到国际领先水平的战略性新兴产业,也成为中国产业经济发展的一张崭新名片和推动我们国家能源变革的重要引擎。太阳能电池属于光伏产业整体的一环,太阳能电池制造业下游产业主要光伏发电市场,上游则主要是原材料行业。

目前,我国太阳能电池行业参与者众多,在上游太阳能电池配件行业有福莱特、通灵股份、安彩高科和明冠新材等;上游太阳能电池原材料行业则有众合股份、中环股份和有研新材等;中游电池制造业,则有阿斯特、隆基、东方日升、中来股份等多家国内外知名企业。

我国太阳能电池行业发展大致经历了四个阶段,目前我国太阳能电池行业随光伏行业整体技术的不断成熟,国家补贴的不断滑坡,行业发展逐渐进入成熟阶段,行业发展从过去依赖国家补贴逐渐向以市场需求为主导转变,企业通过规模化,产业化发展,整合行业,从而获取超额收益。

我国多晶硅产业2005年以来在政策推动下起步,一路历经产能过剩、淘汰兼并,行业集中度逐步的提升。部分先进企业的生产所带来的成本已达全球领先水平,产品质量多数在太阳能级一级品水平。据中国光伏协会统计多个方面数据显示,2012年以来,我国多晶硅产量持续增长,2020年,全国多晶硅产量为41.95万吨,同比增长22.7%。

据国家能源局统计多个方面数据显示,2015年以来,我国光伏发电量增长迅速。2015年,全国光伏发电量仅为392亿千瓦时,到2019年,全国光伏发电量2238亿千瓦时,同比增长26.08%。2020年我国光伏发电量为2605亿千瓦时,同比增长16.40%,虽近年来增速有所放缓,但仍保持着较高增长。

从我国太阳能电池生产数量来看,我国太阳能电池产量从2015年以来波动增长,2020年受疫情影响,行业产量增速也仅是较2019年小幅下降,2021年1-11月,我国太阳能电池产量已达到21113.5万千瓦,已超过2020年全年的数据。

我国太阳能光伏行业虽起步较晚,但发展迅速,尤其是2013年以来,在国家及各地区的政策驱动下,太阳能光伏发电在我国呈现爆发式增长,据国家能源局统计数据显示,2017年,我国光伏发电新增装机容量为53.06GW,创历史上最新的记录,2018年,受光伏531新政影响,各地光伏发电新增项目有所下滑,全年新增装机容量为44.26GW,同比下降16.6%。受国家光伏行业补贴、金融扶持等政策影响,2020年光伏装机量大幅回升,2020年,全国光伏发电新增装机48.20GW,同比增长59.5%。

从累计装机容量来看,据国家能源局统计多个方面数据显示,2013年以来,我国光伏发电累计装机容量增长迅速。2013年,全国光伏发电累计装机容量仅为19.42GW,到2020年已经增长至253.43GW。在2013-2020年,全国光伏发电累计装机容量已超过10倍增长。截至2021年前三季度,全国光伏发电累计装机277.83GW。

从出口情况去看,我国是光伏产业大国,2015-2021年我国太阳能电池出口数量逐年增加,尤其是2019年,行业出口迅速增加。根据海关总署多个方面数据显示,2015年我国太阳能电池出口数量仅有63249万个,到了2019年增加到245273万个,较2018年同比增长120.23%。截至2021年11月,我国太阳能电池出口数量已达到291927万个,已超过2020年全年数量。

从企业品牌竞争来看目前我国太阳能电池行业竞争格局根据公司营业范围可大致分为光伏一体化组件生产企业和专业电池制造商,两种类型企业均具有代表企业。

目前,我国太阳能电池制造业上市公司数众多,其中隆基股份在太阳能电池产量相比于别的企业有较大的领先。太阳能电池产业产业链上的其它代表性企业产能/产量情况如下:

注:统计的企业为公布相关产能/产量数据的上市企业,未公布具体产能/产量数据的上市企业未纳入统计中。

自2015年以来,我国太阳能电池的产量规模逐年提升,产业大多分布在在华东地区。2020年,我国太阳能电池产量最多的地区是华东,占全国产量的73.2%,西南地区产量为9.42%,排名第二。在各省市中,江苏省产量最多,为5383.4万千瓦,是浙江产量的近两倍;浙江产量排在第二位,为2860.06万千瓦;安徽产量排名第三,为2060.7万千瓦。

“十四五”规划提出要构建现代能源体系,推进能源革命,建设清洁低碳、安全高效的能源体系,提高能源供给保障能力。大力提升光伏发电规模,加快发展东中部分布式能源,建设一批多能互补的清洁能源基地,“十四五”期间非化石能源占能源消费总量比重提高到20%左右。

2021年5月11日,国家能源局发布《关于2021年风电、光伏发电开发建设有关事项的通知》,明白准确地提出2021年全国风电、光伏发电发电量占全社会用电量的比重达到11%左右,后续逐年提高,确保2025年非化石能源消费占一次能源消费的比重达到20%左右。

随着我国太阳能电池行业的加快速度进行发展,光伏技术的不断成熟,太阳能电池产品发展将趋于智能化、轻量化和集成化;而行业补贴的不断滑坡,将不断促使行业的市场化发展,因此减少相关成本仍将是行业发展未来几年的主题,并且在这一大背景下,行业整合将进一步加剧,企业间兼并重组事件数量预计将大幅增加。

前瞻认为2021年我国太阳能电池行业产量将随着碳中和碳达峰政略的落实以及全球对环保能源需求的快速增加,从而继续保持高增长,行业产量将突破23000万千瓦。在随后的几年,我国太阳能电池行业虽然将受国家补贴下滑的负面影响,但由于整体绿色能源市场需求潜力巨大,因此太阳能电池需求仍将迅速增加,而更多的则是行业内部的兼并重组,企业通过这一形式获取规模收益。前瞻预计2027年,我国太阳能电池产量将达到85000万千瓦,年复合增速约30%。

以上数据参考前瞻产业研究院《中国太阳能电池行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

原文标题:预见2022:《2022年中国太阳能电池产业全景图谱》(附市场供需、竞争格局、发展前途等)